消費税インボイス制度導入の準備について

来年の、令和5年10月1日から、いよいよ消費税のインボイス制度が導入されます。そして、昨年の10月1日からは、適格請求書発行事業者の登録申請の受付も始まっています。

インボイス制度導入は、平成元年に消費税が導入されて以来の大改正と言われています。消費税の課税事業者のみならず、免税事業者(基準期間の課税売上1000万円未満)も大きな影響を受けます。

しかしながら、インボイス制度導入まで2年を切った現時点においても、「インボイス制度って何?

インボイス制度導入による企業への影響は?インボイス制度導入に際しどのような準備をしておけばよいのか?」といったことがよく判らない企業や個人事業主が大半を占めているのが現状ではないでしょうか。

そこで、高知さくら会計では本年の2月から12月末までに、月次の訪問や決算報告などの機会を捉えて、インボイス制度の疑問に答えるとともに、適格請求書発行事業者の登録申請手続きなど、関与先様の状況に応じたインボイス制度導入の準備が円滑に行えるようお手伝いをしてまいります。

消費税の基本的仕組み

消費税の納付税額は、課税期間中の課税売上げに係る消費税額からその課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算します。

この場合の課税仕入れとは、事業のために他の者から商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサ-ビスの購入などをいいます。

インボイス制度導入前(令和5年9月30日まで)

インボイス制度導入前は、上記の課税仕入れに係る相手方が課税事業者であることを要件としていませんでした。したがって、免税事業者から仕入れた場合も、仕入税額控除の対象となりました。

インボイス制度導入後(令和5年10月1日以後)

インボイス制度導入後は、原則としてインボイス(適格請求書)発行事業者からの仕入れが仕入れ税額控除の対象となります。インボイスは消費税課税事業者でなければ発行できません。したがって、原則として、免税事業者からの仕入れについては、仕入税額控除の対象となりません。

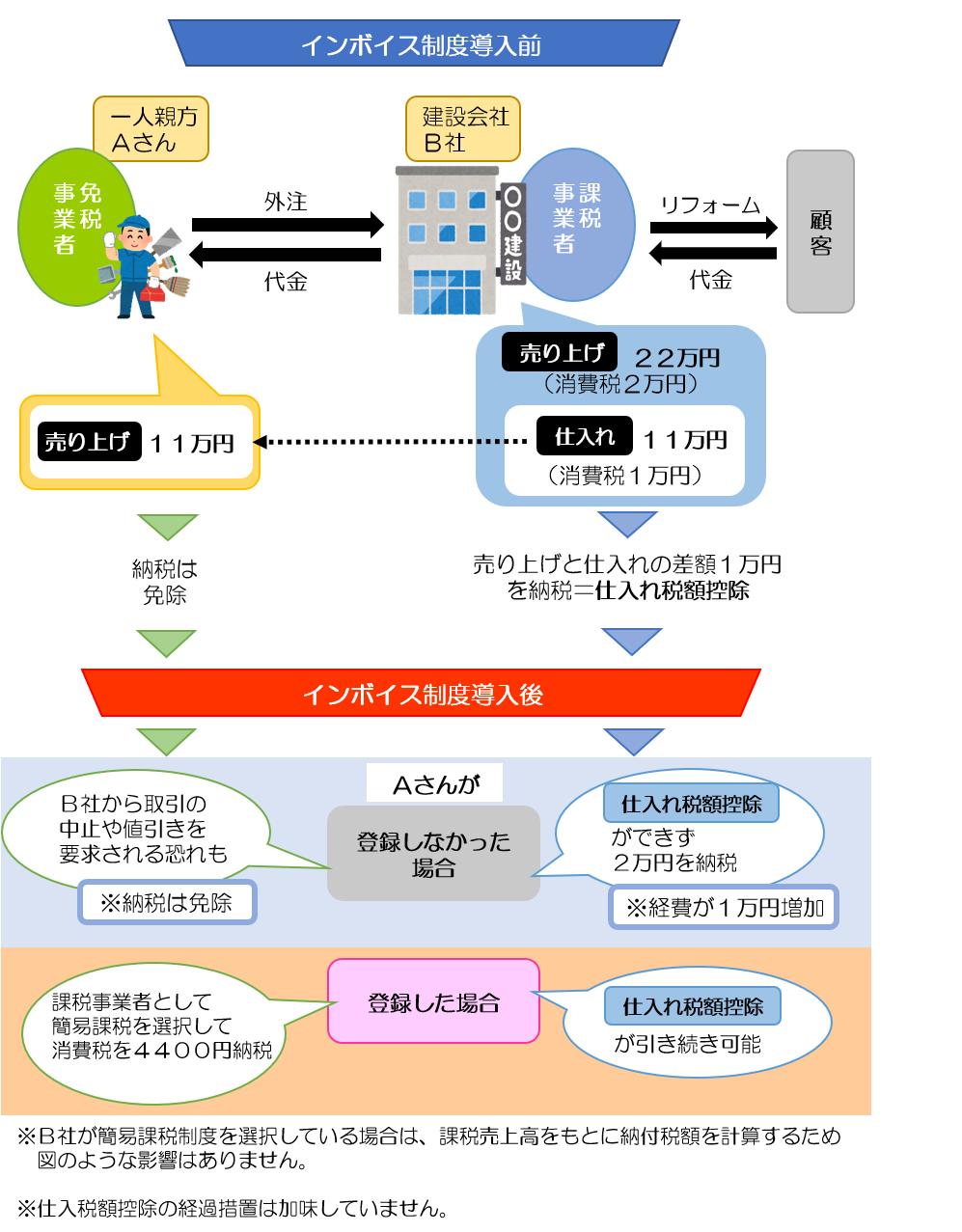

インボイス制度導入による売り手、買い手への影響 図解

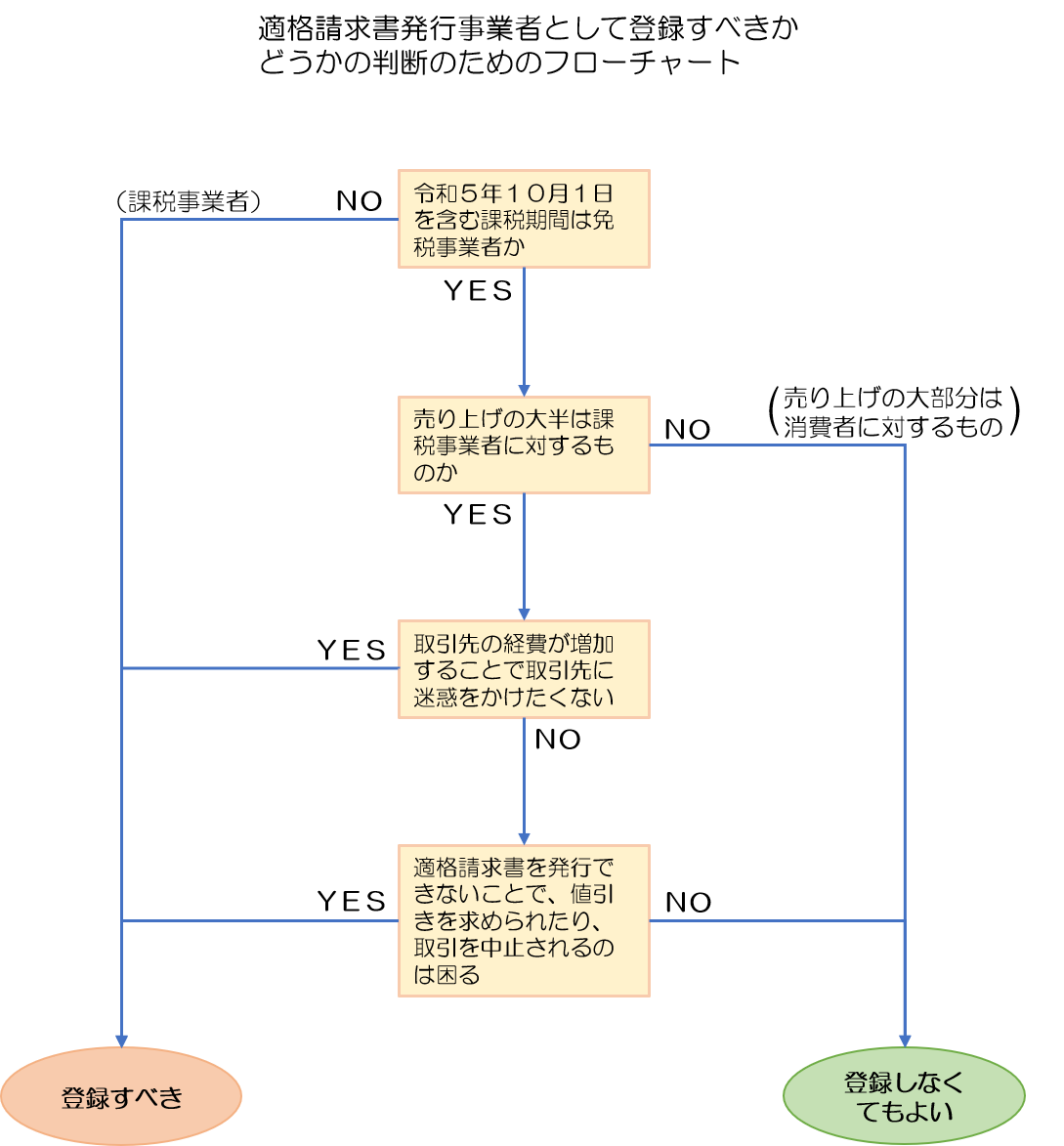

消費税免税事業者が適格請求書発行事業者として登録すべきかどうかの判断のためのフローチャート

現在免税事業者の方で、課税事業者に対する売上が大半を占める個人事業主の一人親方やフリーランスの方は、インボイス制度導入後も免税事業者のままでいるのか、課税事業者(適格請求書発行事業者)となるのか、令和5年3月末までに決めておく必要があります。

免税事業者のままでいる場合、消費税の納税は引き続き免除されますが、売上先に仕入税額控除に必要なインボイス(適格請求書)を発行できないため、売上先と取引ができなくなったり、値引きを求められ、売上が減少する可能性があります。

逆に免税事業者から課税事業者になった場合、売上先と今まで通りの取引が期待できるものの、簡易課税制度を利用したとしても消費税の負担が発生し経費が増える結果となります。

どちらの方法を選ぶかは、免税事業者自身が決める必要があります。適格請求書発行事業者(消費税課税事業者)として登録すべきかどうかのフローチャートを参考に、慎重に検討してください。